Legal | Tax | Compliance

Legal | Tax | Compliance

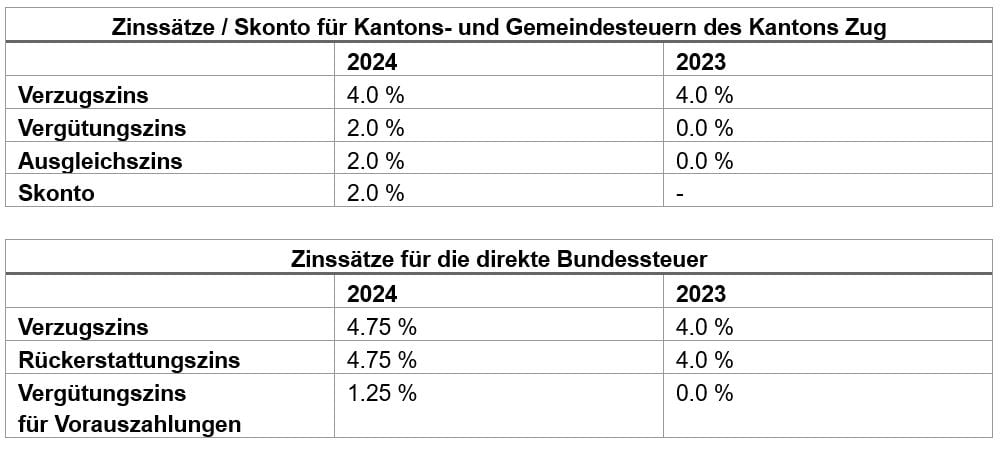

Die Finanzdirektion des Kantons Zug hat kürzlich die angepassten Zinssätze für Verzugs-, Vergütungs- und Ausgleichszinsen der Kantons- und Gemeindesteuern für das Jahr 2024 veröffentlicht. Der Kanton Zug gewährt zudem ab 2024 wieder einen Skonto-Abzug bei frühzeitiger Zahlung der Steuern. Nachfolgend haben wir die wichtigsten Informationen dazu für Sie zusammengefasst.

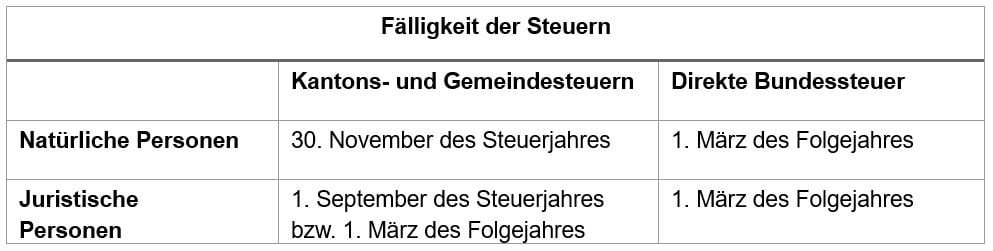

Die Kantons- und Gemeindesteuern für natürliche Personen im Kanton Zug sind am 30. November des betreffenden Steuerjahres fällig, die direkte Bundessteuer am 1. März des Folgejahres.

Schliesst eine juristische Person ihr Geschäftsjahr in der ersten Jahreshälfte ab, werden die Kantons- und Gemeindesteuern des Kantons Zug am 1. September dieses Jahres fällig. Erfolgt der Abschluss hingegen in der zweiten Jahreshälfte, ist der Fälligkeitstermin der 1. März des Folgejahres. Die direkte Bundessteuer ist am 1. März des Folgejahres fällig.

Nachfolgend eine Zusammenfassung der Fälligkeitstermine:

Die Zahlungsfrist der provisorischen Steuerrechnungen beträgt jeweils 30 Tage.

Die Zahlung von Steuern vor oder nach Fälligkeitstermin respektive die nicht fristgerechte Bezahlung einer Steuerrechnung kann für die Kantons- und Gemeindesteuern respektive die direkte Bundessteuern Zinsfolgen haben.

Verzugszinsen werden geschuldet, wenn der Steuerpflichtige eine provisorische oder definitive Steuerrechnung nicht innerhalb der Zahlungsfrist von 30 Tagen begleicht. Für das Jahr 2024 belässt der Kanton Zug den Verzugszinssatz bei 4.0 %.

Bezahlt ein Steuerpflichtiger irrtümlich oder aufgrund einer provisorischen, definitiven oder angefochtenen Veranlagung hingegen zu hohe Steuern, wird der zu viel bezahlte Betrag rückerstattet und ab Einzahlung verzinst. Den entsprechenden Vergütungszinssatz hebt der Kanton Zug ab 1.1.2024 von 0.0 % auf 2.0 % an.

Im Kanton Zug wird ein Ausgleichszins erhoben, wenn die definitive Steuerrechnung später als ein Jahr (natürliche Personen) bzw. später als ein halbes Jahr (juristische Personen) nach Fälligkeit erstellt werden kann und sich daraus eine Nachforderung ergibt. Auf diesen nachzuzahlenden Betrag wird der Ausgleichszins für den Zeitraum ab einem halben bzw. einem ganzen Jahr nach der ursprünglichen Fälligkeit bis zur Erstellung der definitiven Rechnung erhoben. Die Ausgleichszinsen im Kanton Zug steigen ab 1.1.2024 von 0.0 % auf 2.0 %. Einen positiven Ausgleichszins – für den Fall, dass die definitive Veranlagung niedriger ausfällt als der provisorisch bezahlte Betrag – gibt es im Kanton Zug nicht. Wenn sich die provisorische Steuerrechnung als zu hoch erweist, kommt dafür der Vergütungszins zur Anwendung.

Bezahlt eine natürliche Person bis zum 31. Juli des laufenden Steuerjahres ihre vollständige provisorische Jahressteuer, erhält sie ab der Steuerperiode 2024 einen Skonto von 2.0 %. Von diesem Skonto können juristische Personen nicht profitieren.

Die Eidgenössische Steuerverwaltung (ESTV) hat die Zinssätze für die direkte Bundessteuer ab Steuerperiode 2024 ebenfalls angepasst. Die Verzugs- und Rückerstattungszinssätze betragen neu 4.75 % statt 4.0 %. Der Vergütungszins für Vorauszahlungen wird von 0.0 % auf 1.25 % angehoben. Der Bund gewährt für die direkte Bundessteuer keinen Skonto. Ausgleichszinsen finden sich ebenfalls nur auf kantonaler Ebene.

Im Zusammenhang mit der direkten Bundessteuer werden Verzugszinsen erhoben, wenn eine Steuer- oder Bussenforderung nicht innerhalb der Zahlungsfrist von 30 Tagen beglichen wird.

Fällt der Steuerbetrag aufgrund einer definitiven Veranlagung tiefer aus als der vom Steuerzahler aufgrund der provisorischen Veranlagung bezahlte Betrag, wird der zu viel bezahlte Betrag rückerstattet. Dieser Betrag wird ab Zahlungseingang verzinst (Rückerstattungszins).

Auf Bundesebene werden Raten- und sonstige Vorauszahlungen vom Datum des Zahlungseingangs bis zur Fälligkeit verzinst. Bestehen Guthaben, die durch freiwillige Zahlungen des Steuerpflichtigen entstanden sind, unterliegen diese auch nach Fälligkeit dem Vergütungszins für Vorauszahlungen.

Haben Sie Fragen dazu? Unser Tax-Team unterstützt Sie gerne.

Quelle: https://zg.ch/de/steuern-finanzen/steuern/steuerbezug/zinsenskonoto