Legal | Tax | Compliance

Legal | Tax | Compliance

Die meisten Länder der Welt erheben eine Mehrwertsteuer / Umsatzsteuer / Sales Tax, wobei die Steuersätze sehr weit auseinander gehen können. Erfahren Sie in unserem Beitrag, warum die Schweiz so attraktiv ist in Bezug auf die Mehrwertsteuer.

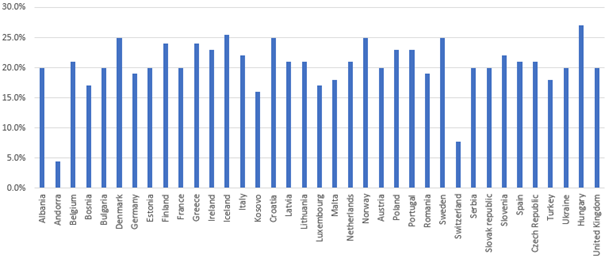

Die meisten Länder der Welt erheben eine Mehrwertsteuer / Umsatzsteuer / Sales Tax, wobei die Steuersätze sehr weit auseinander gehen können. Diese reichen bis 50% (Königreich Bhutan in Südasien), vermutlich der höchste der Welt. In der EU liegen die ordentlichen Umsatzsteuersätze um die 20% (z.B. Luxemburg 17%, Deutschland 19%, Ungarn 27%). Der reguläre MWST-Satz von 7,7% in der Schweiz ist also einer der tiefsten der Welt und (fast) der tiefste in ganz Europa.

Quelle Tabelle: MME Tax AG

Der Standort Schweiz mit dem tiefen MWST-Satz hat Vorteile für Unternehmen, bei welchen die Mehrwertsteuer zu einer definitiven Belastung wird und die Steuerkosten ganz oder teilweise tragen müssen aufgrund von teilweiser oder vollständiger Vorsteuerkürzung.

Insbesondere für folgende Geschäftstätigkeiten, welche nicht zum (vollständigen) Vorsteuerabzug berechtigen, eignet sich der Standort Schweiz im Speziellen:

Treasury/Cash Pool/Cash Management

Unternehmen, welche Treasury, Cash Pool, Cash Management und vergleichbare Leistungen erbringen und dabei als Gegenpartei auftreten (z.B. physical cash pooling). Diese Tätigkeit führt zu MWST-ausgenommenen Umsätzen ohne Anrecht auf Vorsteuerabzug. Da die Vorsteuerbelastung in der Schweiz „nur“ 7.7% beträgt (im Unterschied zu anderen Ländern), resultiert ein Marktvorteil.

Holding Gesellschaften

Holding Gesellschaften, welche Beteiligungen von anderen Unternehmen halten und verwalten. Dies gilt gemäss Schweizer Mehrwertsteuer-Gesetz als unternehmerische Tätigkeit und somit kann sich die Holding im MWST-Register der Schweiz eintragen lassen und die Vorsteuern im Rahmen ihrer unternehmerischen Tätigkeit geltend machen.

Unternehmen, welche (beträchtliche) Subventionen erhalten

Unternehmen, welche von der öffentlichen Hand (auch im Ausland) Subventionen erhalten, müssen dementsprechend ihre Vorsteuern kürzen. Dies führt zu einer finalen Steuerbelastung, welche in der Schweiz durch den tiefen Steuersatz weniger hoch ist als im Ausland.

Versicherungen und Rückversicherungen

Unternehmen, bei welchen der Umsatz auf dem Verkauf von Versicherungen und Rückversicherungen (inkl. der Tätigkeit als Versicherungsvertreter/in) basiert. Diese Umsätze sind von der Steuer ausgenommen und berechtigen nicht zum Vorsteuerabzug und das Unternehmen hat daher auch in diesen Fällen eine finale Steuerbelastung. Der tiefe Steuersatz (von 7,7%) in der Schweiz bringt daher einen Marktvorteil.

Der tiefe MWST-Satz der Schweiz führt zu tieferen Kosten und erhöht somit die Wettbewerbsfähigkeit eines Unternehmens.

Daher sollte bei Umstrukturierungen und Neuaufsetzungen der oben erwähnten Geschäftsbereiche die MWST-lichen Aspekte bei der Standortwahl berücksichtigt werden. In diesem Zusammenhang möchten wir noch andere Gründe nennen, welche den Standort Schweiz zusätzlich interessant machen: die Schweiz liegt im Herzen von Europa, es herrscht eine international geprägte Kultur und die Bürokratie ist im Vergleich zu den Nachbarsländern nicht nennenswert.

MME kann Ihnen eine komplette Beratung sowie kompetente und zielorientierte Unterstützung für eine erste Beurteilung und eine eventuelle spätere Sitzverschiebung oder Firmengründung in der Schweiz anbieten.