Legal | Tax | Compliance

Legal | Tax | Compliance

Am 30. November 2025 hat das Zuger Stimmvolk die Änderung des Zuger Steuergesetzes vom 28. August 2025 («Mehrwert für alle») angenommen. Es tritt per 1. Januar 2026 in Kraft. Nachfolgend informieren wir Sie über die wichtigsten Änderungen.

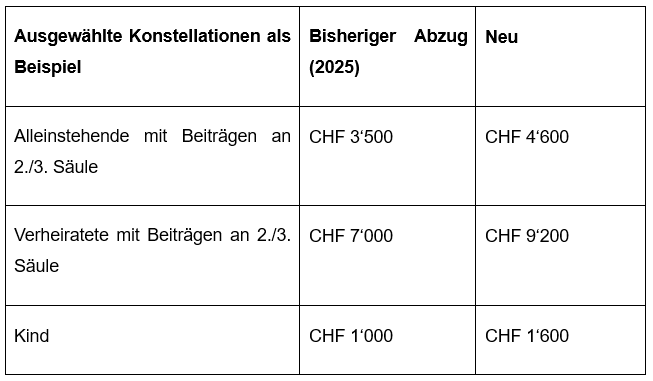

Aufgrund der guten finanziellen Situation des Kantons Zug sieht er für die kommenden Jahre drei Entlastungsmassnahmen für Bevölkerung, Gewerbe und Wirtschaft vor. Nachfolgend stellen wir Ihnen die Neuerungen im Steuergesetz vor:

Die Änderungen werden per 1. Januar 2026 in Kraft treten.

Haben Sie Fragen zu steuerlichen Angelegenheiten? Wir unterstützen Sie gerne.

Klicken Sie hier um mehr über unsere Expertisen zu erfahren: